其中,索菲亞全年業(yè)績(jī)?nèi)A麗登場(chǎng)�����,2013年索菲亞實(shí)現(xiàn)收入17.8億元�����,同比增長(zhǎng)46.0%,凈利潤(rùn)2.45億元���,同比增長(zhǎng)41.4%。而皇朝家私則遭遇業(yè)績(jī)大幅下滑�����,2013年�,皇朝家私的凈利潤(rùn)為-4.56億港元,與上年同期的0.22億港元相比����,下滑幅度高達(dá)2207%。

喜臨門凈利潤(rùn)增18% 加強(qiáng)電商渠道建設(shè)

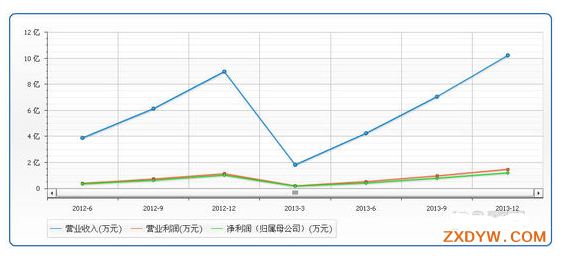

4月4日�����,喜臨門家具股份有限公司發(fā)布的2013年年報(bào)顯示�,2013年其營(yíng)業(yè)收入10.2億,同比增長(zhǎng)13.91%�,實(shí)現(xiàn)凈利潤(rùn)1.20億元,同比增長(zhǎng)18.16%���。

此前�����,喜臨門在《2012年董事會(huì)工作報(bào)告》中曾披露��,2013年主要經(jīng)營(yíng)目標(biāo)為收入增長(zhǎng)15%����,利潤(rùn)增長(zhǎng)20%。從這兩項(xiàng)關(guān)鍵指標(biāo)看�,其2013年的目標(biāo)基本達(dá)成。

針對(duì)業(yè)績(jī)的提升��,喜臨門在年報(bào)中稱����,通過(guò)事業(yè)部改革,傾力打造自有品牌�����,多渠道拓展產(chǎn)品銷售���,通過(guò)研發(fā)努力促進(jìn)產(chǎn)品升級(jí)��、技術(shù)創(chuàng)新���、優(yōu)化產(chǎn)品結(jié)構(gòu)����,提高產(chǎn)品銷售價(jià)格等措施�����,取得了2013年公司全年經(jīng)營(yíng)業(yè)績(jī)的提升��。

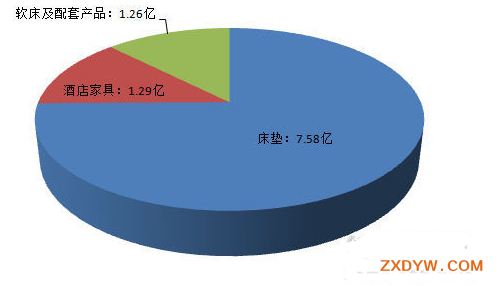

數(shù)據(jù)顯示�����,2013年�,喜臨門床墊(床墊裝修效果圖)銷售收入為7.58億元����,同比上年增長(zhǎng)12.45%,喜臨門表示�����,這是由于公司在傳統(tǒng)線下門店與國(guó)際客戶穩(wěn)健增長(zhǎng)基礎(chǔ)上���,電子商務(wù)����、酒店(酒店裝修效果圖)床墊等新渠道快速發(fā)展。同時(shí)�����,酒店家具在實(shí)行事業(yè)部制改制后�����,激發(fā)了經(jīng)營(yíng)團(tuán)隊(duì)積極性����,提高了銷售與生產(chǎn)協(xié)調(diào)效率,2013年其酒店家具實(shí)現(xiàn)銷售收入1.29億元�,同比上年增長(zhǎng)29.61%,扭轉(zhuǎn)弱勢(shì)���。

此外�����,軟床及配套產(chǎn)品實(shí)現(xiàn)收入1.26億元���,同比上年增長(zhǎng)5.22%��,喜臨門稱����,這和公司改善門店形象�,提升軟床購(gòu)物消費(fèi)環(huán)境有關(guān)。

值得一提的是�,2013年,喜臨門大力加強(qiáng)新渠道的建設(shè)�����,進(jìn)一步加大資源投入重點(diǎn)推進(jìn)���,使該項(xiàng)業(yè)務(wù)在前兩年連續(xù)翻番的基礎(chǔ)上,去年再實(shí)現(xiàn)一倍以上增長(zhǎng)業(yè)績(jī)�。渠道拓展方面,喜臨門除了保持電商渠道的快速增長(zhǎng)�����,也與國(guó)內(nèi)知名O2O廠商攜手開(kāi)拓業(yè)務(wù)���。

根據(jù)中信證券的一份研報(bào)����,2011年喜臨門“愛(ài)倍”系列品牌在天貓商城上線,線上業(yè)務(wù)展開(kāi)����,并先后推出愛(ài)倍、城市愛(ài)情����、呼嚕嚕等產(chǎn)品系列供線上渠道銷售,主要定位中端����,主流價(jià)格約2000-5000元。2012年����,其線上銷售額超2000萬(wàn)元,同比增速約132%;2013年全年網(wǎng)銷收入6000-7000萬(wàn)元����。

此外,據(jù)了解,2013年12月��,喜臨門與美樂(lè)樂(lè)簽署《戰(zhàn)略合作框架協(xié)議》�����,2014/2015年度美樂(lè)樂(lè)擬向喜臨門采購(gòu)床墊8萬(wàn)張和15萬(wàn)張�,旗下“睡美人”產(chǎn)品品牌專供美樂(lè)樂(lè)渠道實(shí)用。

喜臨門稱��,“借助外力發(fā)展電商是公司開(kāi)拓新渠道的又一舉措���。公司先后與‘美樂(lè)樂(lè)’�、‘尚品宅配’等知名O2O家具運(yùn)營(yíng)商建立合作關(guān)系�,強(qiáng)強(qiáng)合作,擴(kuò)大銷售渠道�?�!?

對(duì)于2014年喜臨門的發(fā)展�,有券商表示看好。國(guó)泰君安4月5日的一份研究報(bào)告指出�,看好喜臨門2014年在傳統(tǒng)和新興渠道上全面發(fā)力:線下門店改造以及渠道重整大力推進(jìn)、電商渠道及O2O

模式繼續(xù)探索創(chuàng)新��、集團(tuán)客戶業(yè)務(wù)穩(wěn)步拓展��,輔以電視廣告、廣告牌���、微電影����、中國(guó)睡眠指數(shù)等品牌營(yíng)銷攻勢(shì);同時(shí)通過(guò)與美樂(lè)樂(lè)�����、宜華木業(yè)��、尚品宅配等品牌家具商合作����,實(shí)現(xiàn)優(yōu)勢(shì)互補(bǔ)并提升品牌形象。

但是��,該份研報(bào)同時(shí)指出����,地產(chǎn)景氣下滑,渠道改革受阻��,OEM訂單大幅波動(dòng)等風(fēng)險(xiǎn)也同樣存在。

索菲亞凈利潤(rùn)升41.4% 向“定制家”戰(zhàn)略轉(zhuǎn)變

索菲亞家居股份有限公司3月28日發(fā)布2013年年報(bào)�����,其顯示�����,2013年索菲亞實(shí)現(xiàn)收入17.8億元��,同比增長(zhǎng)46.0%��,凈利潤(rùn)2.45億元�����,同比增長(zhǎng)41.4%���。

數(shù)據(jù)顯示���,2013年索菲亞營(yíng)收同比增長(zhǎng)46%至17.8億�,定制衣柜經(jīng)銷渠道營(yíng)收同比增長(zhǎng)49.6%至15.7億,直營(yíng)店擺脫了2012年下滑的勢(shì)頭�,同比提升33.8%至6764萬(wàn),大宗業(yè)務(wù)實(shí)現(xiàn)營(yíng)收6303萬(wàn),同比增速為37.2%�。

據(jù)了解,2013年下半年索菲亞將營(yíng)銷口號(hào)改為“定制家索菲亞”以后����,公司的產(chǎn)品已經(jīng)囊括了臥室(臥室裝修效果圖)系列、書房(書房裝修效果圖)系列���、客廳系列��、餐廳(餐廳裝修效果圖)系列�。

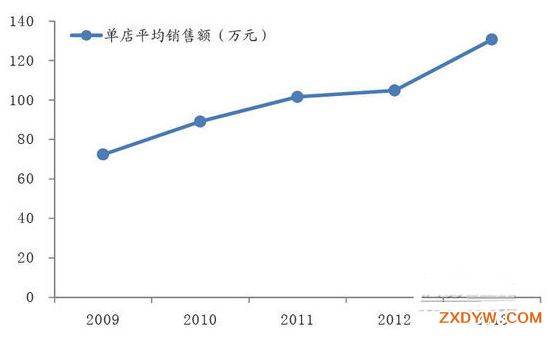

有分析師認(rèn)為����,索菲亞向“定制家”轉(zhuǎn)型,加大產(chǎn)品品類延伸�,由此帶來(lái)客單價(jià)的大幅提升,加上行業(yè)環(huán)境的轉(zhuǎn)暖���,2013年經(jīng)銷商門店平均單店銷售額131萬(wàn)元���,增長(zhǎng)24.6%。

此外����,2013年底�,索菲亞與法國(guó)知名櫥柜企業(yè)SALM結(jié)盟����,正式進(jìn)軍櫥柜領(lǐng)域,預(yù)計(jì)2014年下半年投產(chǎn)和招商�,2015年開(kāi)始銷售,從而完整地覆蓋大家居的范疇����。

與此同時(shí),索菲亞計(jì)劃在現(xiàn)有華南�����、西南���、華東����、華北生產(chǎn)基地均已落成的基礎(chǔ)之上��,在湖北黃岡投建華中生產(chǎn)基地�,投資額為10億,形成年產(chǎn)50萬(wàn)套定制衣柜及配套家具產(chǎn)品和年產(chǎn)20萬(wàn)套定制廚柜及配套家具產(chǎn)品的生產(chǎn)能力����。

國(guó)金證券的一份研報(bào)指出,預(yù)計(jì)此次產(chǎn)能擴(kuò)張全部達(dá)產(chǎn)后(分期逐步投資)���,索菲亞總產(chǎn)能將達(dá)到50億元左右����,是現(xiàn)有規(guī)模的3倍���,可滿足公司未來(lái)3-5年的發(fā)展需求����。而在渠道布局方面��,預(yù)計(jì)14年下半年櫥柜門店將實(shí)質(zhì)推進(jìn)�,全年新開(kāi)櫥柜門店100家左右。

而在終端渠道方面����,索菲亞稱,“依然堅(jiān)持以經(jīng)銷商專賣店為主的形式�,繼續(xù)強(qiáng)化經(jīng)銷商專賣店銷售網(wǎng)絡(luò)的建設(shè)�����,鞏固―索菲亞品牌知名度�����,并持續(xù)加大����、提升品牌美譽(yù)度和忠誠(chéng)度方面的投入����。”

年報(bào)顯示��,報(bào)告期內(nèi)����,索菲亞繼續(xù)實(shí)施縣級(jí)經(jīng)銷商招募計(jì)劃,持續(xù)開(kāi)拓三����、四線城市市場(chǎng)。截至2013年12月31日����,索菲亞擁有經(jīng)銷商約650位�����,經(jīng)銷商專賣店約1200間(含在設(shè)計(jì)未開(kāi)店的店數(shù))。

索菲亞表示���,經(jīng)銷商銷售仍然是公司的主要銷售渠道�����,原有經(jīng)銷商的努力以及新增經(jīng)銷商驅(qū)動(dòng)了整體銷售的增加��。直營(yíng)店的銷售扭轉(zhuǎn)了上年下滑的勢(shì)頭���,與2012年相比有所增長(zhǎng)了33.78%,2013年繼續(xù)加大力度開(kāi)發(fā)大宗用戶業(yè)務(wù)��,收入比上年增長(zhǎng)37.25%����。

皇朝家私凈虧4.56億港元 業(yè)績(jī)大幅下滑

3月31日,皇朝家私控股有限公司發(fā)布2013年年報(bào)��,其顯示,2013年��,皇朝家私實(shí)現(xiàn)總收益9.94億港元��,與上年同期相比下滑6.6%�。

正如皇朝家私在年報(bào)中所說(shuō),“2013年歷經(jīng)困難的一年��?����!?013年皇朝家私實(shí)現(xiàn)凈利潤(rùn)為-4.56億港元�,與上年同期的0.22億港元相比,下滑幅度高達(dá)2207%���。

年報(bào)顯示�����,截至2013年12月31日�,皇朝家私錄得虧損凈額4.7億港元��,對(duì)此,皇朝家私表示�����,業(yè)績(jī)下滑��,主要由于銷售下滑��、毛利率加劇惡化���,加上不斷上升的運(yùn)營(yíng)成本、商譽(yù)減值一次性撇銷項(xiàng)目等原因�����。

皇朝家私還表示��,“毛利率極大地惡化��,由29.2%降至9.7%”�,主要由于勞動(dòng)力成本大幅提高、材料成本上升及員工成本增加���,其銷售成本有所增加����,利潤(rùn)率下降也由于年內(nèi)向分銷商提供較大的獎(jiǎng)勵(lì)而使售價(jià)下跌所致。

根據(jù)年報(bào)����,皇朝家私的銷售及分銷開(kāi)支約2.21億元,與2012年的1.80億元相比����,增加22.3%,費(fèi)用增加主要來(lái)自促銷活動(dòng)期間連同其特許經(jīng)營(yíng)分銷商參與若干大型合作廣告�����,以及新代言人林志玲女士的簽約費(fèi)用����。

從年報(bào)數(shù)據(jù)可以看出,皇朝家俬在收益負(fù)增長(zhǎng)的境遇下��,運(yùn)營(yíng)成本卻不斷增加����。

皇朝家私稱,“本集團(tuán)委任著名影星林志玲女士為新代言人�����,以提升其品牌形象,藉以吸引相對(duì)年輕的消費(fèi)群��?�!贝饲?月中旬�,皇朝家私以“性感女神林志玲要來(lái)2014年春季東莞名家具展”為噱頭宣傳引起關(guān)注,而林志玲現(xiàn)身東莞名家具展����,確實(shí)為皇朝家私展館吸引了不少人氣,但當(dāng)時(shí)就有媒體直言���,林志玲的“事業(yè)線”難阻皇朝家私的衰頹。

有分析指出����,皇朝家私衰頹,首先是它未能與時(shí)俱進(jìn)��。在勢(shì)頭最猛的時(shí)候����,墨守成規(guī),產(chǎn)品更新緩慢,致使北京市場(chǎng)份額被迅速崛起的“京派”家具搶占����。大工廠批量生產(chǎn),船大調(diào)頭難����,皇朝家私不愿支付產(chǎn)品淘汰的巨大代價(jià),最終只能讓市場(chǎng)拋棄了自己����。

大自然地板凈利潤(rùn)升12.5% 海外營(yíng)收大幅增長(zhǎng)

大自然地板控股有限公司3月28日發(fā)布的2013年年報(bào)顯示,2013年�,大自然收入14.89億元,較2012年上升33.2%至14.89億元��,凈利潤(rùn)1.38億元����,同比增長(zhǎng)12.5%。大自然表示�,“主要由于國(guó)內(nèi)市場(chǎng)對(duì)集團(tuán)的品牌木制品及美國(guó)市場(chǎng)對(duì)我們的地板產(chǎn)品需求大幅提高所致?����!?

大自然稱,2013年在中國(guó)不同城市成功舉行各種大型銷售推廣活動(dòng)�,包括“3.15”及“萬(wàn)人瘋搶”大型銷售推廣活動(dòng),不斷努力爭(zhēng)取擴(kuò)大其市場(chǎng)份額�。并加強(qiáng)了美國(guó)市場(chǎng)業(yè)務(wù)發(fā)展,開(kāi)拓了不同銷售渠道��,因此其海外業(yè)務(wù)錄得了明顯增長(zhǎng)���。

據(jù)了解����,大自然的主要業(yè)務(wù)為生產(chǎn)及銷售木制品�、收取商標(biāo)及分銷網(wǎng)絡(luò)使用費(fèi)以及木材及木制品貿(mào)易,2013年錄得銷售額分別約22.8%���、33.8%及94.3%的增長(zhǎng)���。

其中�����,來(lái)自生產(chǎn)及銷售木制品銷售額約為人民幣9.91億元�,錄得約22.8%增長(zhǎng)���,大自然稱,增長(zhǎng)主要原因是集團(tuán)地板業(yè)務(wù)持續(xù)恢復(fù)��,加上地板產(chǎn)品銷售上升�����。

而木材及木制品貿(mào)易業(yè)務(wù)收入約為人民幣2.627億元����,與2012年約1.352億元收入相比,錄得94.3%的大幅增長(zhǎng)�,主要由于來(lái)自美國(guó)市場(chǎng)的木地板產(chǎn)品貿(mào)易銷售額錄得強(qiáng)勁增長(zhǎng)。

年報(bào)同時(shí)顯示����,2013年大自然自有品牌地板產(chǎn)品總銷售量達(dá)2287萬(wàn)平方米,與2012年的1800萬(wàn)平方米相比�����,增幅為27%�����。

銷售網(wǎng)絡(luò)方面,數(shù)據(jù)顯示���,截至2013年12月31日�,其擁有“大自然”門店1917家�、“大自然·第一空間”1130家、“大自然·美學(xué)館”155家�����、國(guó)外進(jìn)口品牌門店71家����,整體地板門店數(shù)目為3338家。

大自然表示���,將繼續(xù)以“大自然”品牌專注發(fā)展木門及廚衣柜業(yè)務(wù)����,并繼續(xù)向家居產(chǎn)品一體化及提升家居品牌為主要策略����,期望在木門及廚衣柜業(yè)務(wù)相關(guān)建設(shè)落成后�,將家居品牌銷售效益達(dá)至最大化�。

對(duì)于未來(lái)的發(fā)展���,大自然地板控股有限公司董事局主席佘學(xué)彬表示�,將擴(kuò)大集團(tuán)的網(wǎng)絡(luò)覆蓋�����,加強(qiáng)開(kāi)拓國(guó)際市場(chǎng)��,并尋求海外擴(kuò)張機(jī)遇���。此外�����,集團(tuán)計(jì)劃打造家居行業(yè)專業(yè)的線上線下結(jié)合的O2O運(yùn)營(yíng)平臺(tái)�,為消費(fèi)者提供一站到位的家居裝修解決方案��。

事實(shí)上�,3月21日下午,在大自然家居O2O全球招商啟動(dòng)大會(huì)上���,佘學(xué)彬就對(duì)大自然家居電商業(yè)務(wù)及O2O商業(yè)模式的未來(lái)規(guī)劃作了介紹�。據(jù)了解,在渠道上�,大自然家居將依托O2O平臺(tái)、零售終端平臺(tái)�、促銷平臺(tái)、工程平臺(tái)四大平臺(tái)��,為需要裝修的用戶提供整套家裝產(chǎn)品和整體解決方案���。

德?tīng)柤揖尤ツ昙兝?6.4%將擇機(jī)介入電商

德?tīng)枃?guó)際家居股份有限公司3月26日晚間發(fā)布年報(bào)�����,其顯示�����,2013年德?tīng)柤揖訉?shí)現(xiàn)凈利潤(rùn)9193.52萬(wàn)元����,同比增長(zhǎng)26.4%����。

此外,2013年度,德?tīng)柤揖訉?shí)現(xiàn)營(yíng)業(yè)收入5.52億元�����,同比增長(zhǎng)30.31%�,德?tīng)柤揖颖硎?��,業(yè)績(jī)?cè)鲩L(zhǎng)主要由于報(bào)告期內(nèi)公司加大產(chǎn)品結(jié)構(gòu)調(diào)整���、加大市場(chǎng)宣傳、加強(qiáng)銷售網(wǎng)絡(luò)建設(shè)���,完善內(nèi)部管理���,整合內(nèi)部資源等促使地板銷量的增加。

年報(bào)顯示��,2013年德?tīng)柤揖拥匕孱愪N售量769.04 萬(wàn)平方米�,同比增22.58%;單價(jià)71.58

元/平方米,同比增6.70%��,地板類銷售量?jī)r(jià)齊增����。其中�,強(qiáng)化復(fù)合地板實(shí)現(xiàn)營(yíng)業(yè)收入3.96億元�,較上年同期增長(zhǎng)22.64%;實(shí)木復(fù)合地板實(shí)現(xiàn)營(yíng)業(yè)收入1.53億元,較上年同期增長(zhǎng)57.97%�����。

一份研究報(bào)告指出��,德?tīng)柤揖又鳡I(yíng)強(qiáng)化復(fù)合地板與實(shí)木復(fù)合地板的研發(fā)��、生產(chǎn)和銷售�,其主打品牌“DER”屬國(guó)內(nèi)地板行業(yè)一線陣營(yíng)。

隨著2011年底德?tīng)柤揖映晒Φ顷憞?guó)內(nèi)A股市場(chǎng)����,其品牌營(yíng)銷以及銷售渠道網(wǎng)絡(luò)建設(shè)逐漸加碼。2013年���,德?tīng)柤揖訌?qiáng)化復(fù)合以及實(shí)木復(fù)合地板產(chǎn)品的銷售狀況明顯改觀�����,整體銷量同比增長(zhǎng)23%至769萬(wàn)平方米����,營(yíng)業(yè)收入同比增長(zhǎng)30%。

據(jù)了解����,德?tīng)柕匕逯饕N售區(qū)域華東�、華中增速均超過(guò)40%,規(guī)模較小的華南市場(chǎng)增速甚至達(dá)到142%�。

渠道方面,德?tīng)柤揖臃Q��,其采取“扁平式深度營(yíng)銷”模式����,有效地解決了渠道利益分配、建設(shè)和運(yùn)營(yíng)管理�,提高了銷售穩(wěn)定性,降低管理風(fēng)險(xiǎn)����。

據(jù)悉,目前德?tīng)柤揖右呀⒏采w全國(guó)的銷售網(wǎng)絡(luò)���,原有二級(jí)分銷商����、三級(jí)分銷商甚至四級(jí)分銷商提升至一級(jí)經(jīng)銷商,增加與公司直接結(jié)算的一級(jí)經(jīng)銷商客戶數(shù)量���,目前全國(guó)約有100家一級(jí)經(jīng)銷商���。

同時(shí),德?tīng)柤揖訂为?dú)成立事業(yè)部負(fù)責(zé)工程業(yè)務(wù)��,目前已和萬(wàn)科�����、保利�、恒大、萬(wàn)達(dá)�、碧桂園等房地產(chǎn)公司開(kāi)展合作。

4月4日�,德?tīng)柤揖佣麻L(zhǎng)兼總經(jīng)理汝繼勇在2013年業(yè)績(jī)說(shuō)明會(huì)上表示,公司暫無(wú)向智能家居領(lǐng)域發(fā)展的戰(zhàn)略構(gòu)想���,而隨著電商模式的不斷發(fā)展完善��,公司將擇機(jī)介入����,利用互聯(lián)網(wǎng)平臺(tái)開(kāi)拓公司業(yè)務(wù)。

東鵬去年純利3.39億升103% 釉面磚收益增長(zhǎng)34.9%

3月27日晚��,東鵬控股股份有限公司公布截至2013年12月31日止全年業(yè)績(jī)���,這是東鵬在香港掛牌上市之后的首份年度報(bào)告����。

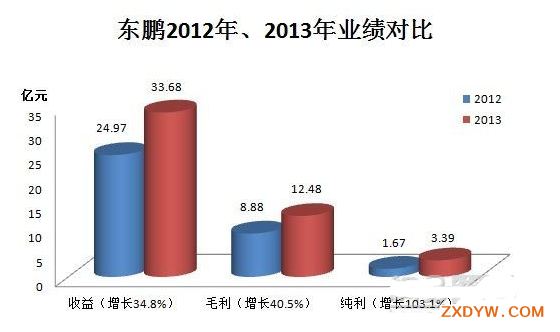

其顯示����,2013年?yáng)|鵬純利約3.39億元���,與2012年的1.67億元相比上升103.1%�,經(jīng)調(diào)整純利約3.81億元�����,升120.5%���。報(bào)告期內(nèi)����,其營(yíng)業(yè)額約33.68億元增長(zhǎng)34.8%,毛利約12.48億元�,按年升40.5%。

東鵬董事長(zhǎng)何新明在3月28日舉行的業(yè)績(jī)會(huì)上指出��,毛利率上升主要由于推出高端產(chǎn)品銷售增長(zhǎng)快及生產(chǎn)成本得到有效控制�����,未來(lái)會(huì)繼續(xù)逐步增加高端產(chǎn)品銷售比例����。

何新明還透露,東鵬未來(lái)將積極研究發(fā)展電商���,將電商與現(xiàn)有傳統(tǒng)渠道分隔���,使兩者不互相影響。

東鵬2013年報(bào)顯示���,2013年?yáng)|鵬純利約3.39億元升103.1%�,與2012年的1.67億元相比����,多賺了約1.72億���。

毛利方面,2013年?yáng)|鵬錄得毛利約12.48億元����,較2012年的8.88億元增長(zhǎng)40.5%,而整體毛利率則由2012年的35.6%小幅上升至2013年的37.1%���。

此外����,根據(jù)年報(bào)�����,截至2013年12月31日止��,東鵬營(yíng)收約33.68億元��,較2012年的24.97億元增長(zhǎng)34.8%�。

東鵬在年報(bào)中表示�,“2013年�,由于本集團(tuán)的瓷磚產(chǎn)品及衛(wèi)浴產(chǎn)品業(yè)務(wù)持續(xù)增長(zhǎng)�����,故本集團(tuán)較上一年度取得顯著增長(zhǎng)�。”

東鵬稱�����,收益增長(zhǎng)主要通過(guò)強(qiáng)化銷售及營(yíng)銷策略��,包括提高門店層面的生產(chǎn)力�����、擴(kuò)展銷售網(wǎng)絡(luò)覆蓋面及滲透三四線城市�����。

在3月28日于香港召開(kāi)的業(yè)績(jī)會(huì)上���,董事長(zhǎng)何新明表示��,2014年首季度市場(chǎng)需求仍然旺盛�,首季訂單增長(zhǎng)與去年相近,預(yù)期今年銷售額會(huì)錄得穩(wěn)定增長(zhǎng)�����。他透露�����,新生產(chǎn)線已于上周投產(chǎn)����,產(chǎn)能增加800萬(wàn)平方米,與市場(chǎng)需求配合��。

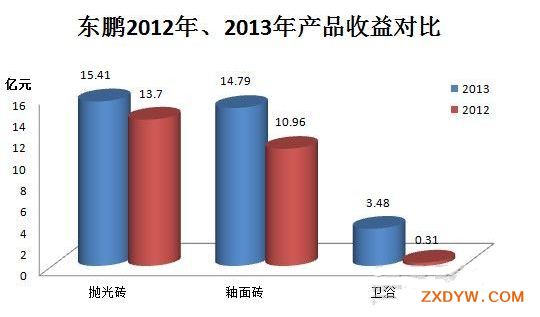

東鵬稱���,收益增加34.8%至33.68億元��,主要反映拋光磚產(chǎn)品及釉面磚產(chǎn)品的銷售增加。數(shù)據(jù)顯示��,2013年?yáng)|鵬拋光磚收益約15.41億元�,釉面磚收益約14.79億元,衛(wèi)浴產(chǎn)品收益約3.48億元�����,相比2012年均有所增長(zhǎng)。其中����,釉面磚產(chǎn)品的收益較2012年的10.96億元增長(zhǎng)34.9%。

年報(bào)顯示����,拋光磚產(chǎn)品的收益與2012年的13.7億元相比增加12.5%,主要由于市場(chǎng)需求整體增長(zhǎng)�����,以及東鵬持續(xù)投放銷售及營(yíng)銷力度��,尤其是推出“亞馬遜”和“皇家玉”兩款新瓷磚系列系列��,此外還受銷售渠道擴(kuò)大的影響����。

而釉面磚產(chǎn)品的收益增加,主要反映近年推出的新產(chǎn)品銷售額增加�,拋釉磚及拋晶磚的銷售額在2013年持續(xù)上升,此外,瓷片的銷售額增加主要由于擴(kuò)充及多樣化至大眾市場(chǎng)產(chǎn)品����。

而衛(wèi)浴產(chǎn)品的收益由2012年的0.31億元增加1000.4%至2013年的3.48億元,主要是由于東鵬在2013年5月收購(gòu)衛(wèi)浴產(chǎn)品業(yè)務(wù)��。

據(jù)了解����,目前東鵬在中國(guó)、美國(guó)��、墨西哥等地均有營(yíng)收����,2013年?yáng)|鵬在中國(guó)的收益約31.78億元,在美國(guó)的收益約6.75億元��,在墨西哥的收益約2.96億元��,而在其他國(guó)家的收益約9.22億元����。

根據(jù)年報(bào),以收益計(jì)�,2013年?yáng)|鵬瓷磚產(chǎn)品的75.0%是透過(guò)一級(jí)經(jīng)銷商出售,而余下25.0%則透過(guò)直銷渠道出售����,包括自營(yíng)零售門店、直銷企業(yè)銷售及直營(yíng)經(jīng)銷商���。

數(shù)據(jù)顯示��,瓷磚產(chǎn)品的直銷渠道收益由2012年的7.30億元增加5.4%至2013的7.69億元���,主要由于向直營(yíng)經(jīng)銷商銷售的收益大幅增加,原因?yàn)闁|鵬加大深圳及西安的營(yíng)銷力度�。

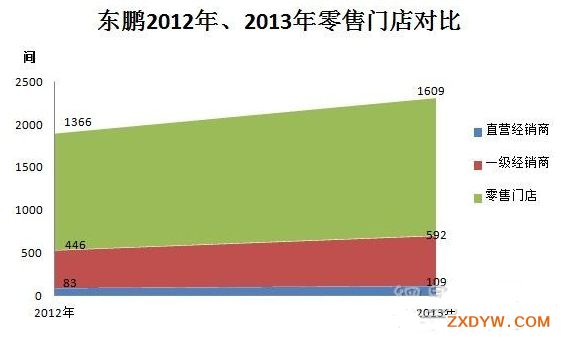

東鵬的直營(yíng)經(jīng)銷商在2013年地增加至109家,而在2012年底則為83家��,按年增長(zhǎng)31.3%�。東鵬稱,然而增加部分被企業(yè)銷售收益減少所抵銷����,主要是由于改善企業(yè)銷售策略致使客戶篩選流程更加嚴(yán)格所致。

此外�����,向一級(jí)經(jīng)銷商銷售瓷磚產(chǎn)品的收益由2012年的17.36億元增加29.6%至2013年的人民幣22.50億元,增加主要是由于經(jīng)銷商網(wǎng)絡(luò)持續(xù)增長(zhǎng)����。數(shù)據(jù)顯示,2013年12月底�����,東鵬擁有592家一級(jí)經(jīng)銷商���,較2012年底的446家增加146家�。

據(jù)悉��,截至2013年底��,東鵬擁有1609間零售門店�,包括自營(yíng)及由第三方經(jīng)營(yíng)者,涵蓋超過(guò)中國(guó)所有省份的500個(gè)城市���,較2012年底的1366家增加243間零售門店��。何新民在3月28日的業(yè)績(jī)會(huì)上透露�����,2014年將在內(nèi)地新增400個(gè)零售門店至2000間�,主要由經(jīng)銷商負(fù)責(zé)�。

何新明還透露,東鵬未來(lái)將會(huì)積極研究發(fā)展電子商貿(mào)�����,今年會(huì)為未來(lái)做好基礎(chǔ)���,將電商與現(xiàn)有傳統(tǒng)渠道分隔��,使兩個(gè)業(yè)務(wù)不會(huì)互相影響�。

上述內(nèi)容為轉(zhuǎn)載或編者觀點(diǎn)�����,不代表裝一網(wǎng)意見(jiàn)�����,不承擔(dān)任何法律責(zé)任���。如侵權(quán)請(qǐng)聯(lián)系刪除����。